この記事では、産休・育休手続きが難しく感じる原因を明らかにし、手続きを進めていく上で必ず押さえておくべきポイントについて解説しています。

はじめに

大企業、中小零細企業を問わず、スタッフを雇用していく上で、今後ますます重要性が高まる産休・育休手続き。

しかしながら、この手続き。実際に着手してみると、なかなかスムーズに手続きできず、頭を悩ませている担当者の方が多いのではないでしょうか?

出産手当金や育児休業給付金の申請手続きなどで手が止まってしまい、簡単に半日、もしくは一日の大半を費やしてしまうことも・・・

そこで、この記事では、産休・育休手続きが難しく感じる原因の部分をまずは明らかにし、初心者・経験者ともに手続きを進めていく上で必ず押さえておくべきポイントについて、できるだけ簡単に解説していきます。

当事務所では、小規模企業でも産休・育休手続きを円滑に進められるよう・・・

産休・育休手続ナビゲーション+申請手続代行サービスを

顧問契約不要・安心の一括スポット料金でご提供しております。

メールのみで・・・

- お申込み(別途 書面の郵送が必要となります)

- 最新の産休・育休制度情報収集

- 産休・育休、各種事務手続のアウトソーシング

まで、一筆書きで完了させることができる画期的なサービス内容となっております。

あわせて・・・

- 育休関連助成金の申請サポート【事前手数料なし / 完全成果報酬制】

- 助成金サポートのみ お申込みもOK

にも対応しております。(東京しごと財団 働くパパママ育業応援奨励金 の併給申請サポートも可能です)

完全オンライン対応で、就業規則等改定~助成金(奨励金)申請代行まで個別にサポート致します。

- 産休・育休取得実績が乏しい小規模企業のご担当者様

- ご多忙につき、「情報収集の時間確保」が難しいご担当者様

- 業務中断せず、自分のペースで支援を受けたいご担当者様

から大変ご好評いただいております。

【全国47都道府県対応】

メールで気軽に支援が受けられる!

当サービスをご利用いただくと、以下1~7の全てを、一筆書きで完了させることができます。

- 産休・育休申出者への相談対応に必要となる最新の制度情報収集

- 休業申出書・育休取扱通知書等、各種必要書面の準備

- 切迫早産・切迫流産等発生時の傷病手当金(*)、帝王切開時の高額療養費限度額適用認定(*)申請

- 出産手当金(*)・育休給付金・社会保険料免除等、産休・育休に必要な全ての申請(手続代行)

- 社会保険料引き落しの停止や地方税徴収方法変更等、給与支払事務の変更手続

- 職場復帰後の「休業終了時 社会保険料特例改定」(手続き代行)

- 「厚生年金保険料 養育期間特例適用」申請(申請書作成のみサポート)

(*)電子申請できない書類は書面作成のみサポート致します。

CLASSY. 2024年2月号に掲載されました。

企業実務2025年2月号に寄稿しました。

2025年4月「@Living」の取材に協力しました。

②.png)

産休・育休手続きは、大別して4つの法律が絡み合っている!

まず、産休・育休手続きが難しく感じる理由をズバリ申し上げます。

それは・・・

これらの手続きが、大別して4つの法に基づいて行われることとなっているためです。

具体的には・・・

- 労働基準法

- 健康保険法・厚生年金保険法(*)

- 育児介護休業法

- 雇用保険法

の合計4つの法に基づきます。

(*)自営業者やフリーランス等は「国民健康保険法・国民年金法」に基づきます

産休・育休の手続きを行う上で、まず押さえておきたいポイントは、上記4つの各法が何を規定しているか?事前把握しておくことです。

具体的に、まずは産前産後休業について見てみますと・・・

制度内容については「労働基準法」

給付関連手続きおよび社会保険料免除については「健康保険法・厚生年金保険法(*)」

(*)自営業者やフリーランス等は「国民健康保険法・国民年金法」

に定めがあります。

続いて、育児休業(出生時育児休業〔=産後パパ育休〕を含みます)について見てみますと・・・

制度内容については「育児介護休業法」

給付関連手続きについては「雇用保険法」

社会保険料免除については「厚生年金保険法」

に定めがあります。

その他、休業終了後の標準報酬月額特例改定(産休終了時改定および育休終了時改定)については「健康保険法・厚生年金保険法」に定めがあります。

4つの各法が独自にルールを定めているため手続きが難しく感じる

大別した4つの各法が産休・育休制度および手続きの「どの部分」を定めているのか?は、上記で確認できたかと思います。

では、4つの法が絡んでいることによって、なぜ手続きが難しく感じるのでしょうか?

その理由は・・・

- 各法が縦割り構造になっており、独自にルールを定めていること

にあります。

つまり、産前産後休業の「制度内容」について「労働基準法」の該当部分のみを理解していたとしても、当該休業期間に対する出産手当金等の給付や社会保険料免除の手続きについては、当該部分を規定している「健康保険法・厚生年金保険法」の内容をも理解していなければ正確な手続きを行うことはできないということです。

このことは、育児休業における「育児介護休業法」と「雇用保険法および厚生年金保険法」との関係についても同様となります。

各法内容の一部のみがミスマッチしていることも手続きを難しくさせている原因

もちろん、各法が独自にルールを定めているといっても、密接に関連する法同士、お互いミスマッチが起こらないよう極力配慮して規定はされています。

言うなれば、ある程度の横串は通っている形です。

しかしながら・・・

各法の立場からか、明らかなルールの違いがある

のも事実です。

このことが「似て非なる」部分を生じさせており、手続きを間違いやすくしている原因となっているように思われます。

この「似て非なる」部分がどこなのか?を事前に把握できていれば何ということは無いのですが、このことを知らない状態で手続きに臨むと、担当者の頭を悩ませ、無用な調べものに時間をとられるなど、大きなタイムロスを生むことになります。

各法の主要ミスマッチ部分について解説!

と、いうことで・・・

ここからは、枝葉末節な細かい違いはともかくとして、産休・育休の手続き担当者に是非とも知っておいていただきたい各法の主なミスマッチ部分について解説していきます。

手続き担当者の方は、この部分を正確に理解しているか否かで、タイムパフォーマンスが大きく変わってくるのではないかと思います。

産休手続きにおける主なミスマッチ部分

それではまず、産休手続きにおける主なミスマッチ部分から解説していきます。

この手続きにおいて、間違えやすいポイントは、「出産手当金」の支給期間と、「産休中の社会保険料免除」期間の決定方法についてです。

これらの期間は、「産前産後休業期間」とは必ずしもイコールとはならないことをまず認識しておきましょう。

「産前産後休業期間」と「出産手当金支給期間」の違い

労働基準法上、「産前産後休業」を取得することができる期間は・・・

- 出産予定日から数え6週前(42日前)からの「産前休業期間」と、

- 出産日の翌日から数え8週間(56日間)の「産後休業期間(*)」

となります。

(*)産後休業期間は原則、必ず休業させなければなりません

いっぽう、健康保険法で定める「出産手当金」の支給期間は・・・

- 実際の出産日から42日前までの間にある「妊娠・出産のため労務の提供を行わなかった日」と、

- 出産日の翌日から数え8週間(56日間)の「産後休業期間」

となります。

ただし・・・

- 出産予定日よりも後に出産した場合は、出産予定日から42日前までの間にある「妊娠・出産のため労務の提供を行わなかった日」が出産手当金の支給対象期間

となります。

【産前期間の決定方法に違いがある】

労働基準法に定める「産前休業期間」は、出産予定日から数え6週前(42日前)から始まる休業可能期間において、産休取得者本人の希望により休業を開始した日以降の期間が該当します。

この場合の「6週前(42日前)」つまり、休業可能期間の始期については、実際の出産日が出産予定日と異なる日になった場合も変更されることはありません。

いっぽう、健康保険法に定める「出産手当金」の支給期間は、実際に出産日が到来して後、初めて支給対象となる期間が確定する仕組みとなっています。

よって、出産予定日よりも大幅に早く出産日を迎えた場合には、労働基準法上の「産前休業開始日」よりも、かなり前倒した日を起点として支給対象期間の候補日が決定される可能性があります。

「産前産後休業期間」と「産休中の社会保険料免除期間」との違い

それでは続きまして、「産前産後休業期間」と「産休中の社会保険料免除期間」とのミスマッチについて見ていきましょう。

まず、結論から申し上げますと、このミスマッチの内容は、前章で解説した「産前産後休業期間」と「出産手当金支給期間」との違いとほぼ同じ考え方となります。

具体的な内容を見ていきますと・・・

労働基準法上、「産前産後休業」を取得することができる期間は・・・

- 出産予定日から数え6週前(42日前)からの「産前休業期間」と、

- 出産日の翌日から数え8週間(56日間)の「産後休業期間(*)」

となります。

(*)産後休業期間は原則、必ず休業させなければなりません

いっぽう、厚生年金保険法で定める「産休中の社会保険料免除期間」は・・・

☑

実際の出産日から42日前までの間において「妊娠・出産のため労務の提供を行わなかった最初の日」が属する月

から

☑

出産日の翌日から数え8週間(56日間)の「産後休業期間終了日」の翌日が属する月の前月まで

となります。

ただし・・・

☑

出産予定日よりも後に出産した場合は、出産予定日から42日前までの間において「妊娠・出産のため労務の提供を行わなかった最初の日」の属する月から免除

となります。

上記の免除対象月に支払いが行われた賃金(賞与も含む)にかかる社会保険料は本人負担分・会社負担分ともに免除となります。

なお、「産休中の社会保険料免除期間」は「厚生年金保険法」に則り「月単位」で決定されますので、「労働基準法」に則り「日単位」で運用される「産前産後休業期間」とは、おのずから一致はしません。

つまり、「産前産後休業期間」そのものが、社会保険料免除期間となる訳ではないということです。

産前期間の決定方法に違いがある

労働基準法に定める「産前休業期間」は、出産予定日から数え6週前(42日前)から始まる休業可能期間において、産休取得者本人の希望により休業を開始した日以降の期間が該当します。

この場合の「6週前(42日前)」つまり、休業可能期間の始期については、実際の出産日が出産予定日と異なる日になった場合も変更されることはありません。

いっぽう、厚生年金保険法に定める「産休中の社会保険料免除期間」は、実際に出産日が確定して後、初めて免除期間を判定する上での始期が確定する仕組みとなっています。

よって、出産予定日よりも早く出産日を迎えた場合には、労働基準法上の「産前休業開始日」よりも、前倒した日を起点として免除期間の始期が決定される可能性があります。

「産休中の社会保険料免除期間」については、「出産手当金支給期間」とは異なり、月単位で決定されますので、免除期間を判定する上での「始期となる日」が予定日よりも早く出産したことを理由に「月をまたいで」繰り上がった場合は、免除対象月も(1カ月前倒して)変更となります。

◆なお、上記の産前期間については多胎出産の場合、6週(42日)を14週(98日)に置き換えて適用します。

出産予定日前に申請を行った場合は再度変更申請が必要

この社会保険料免除申請は、早めに申請しないと、免除対象月の保険料についても日本年金機構から請求されてしまう場合があります(*)。

このため、出産予定日前に免除申請を行っている企業も多いのではないでしょうか?

(*)

仮に免除対象月分の保険料が請求されたとしても、翌月以降の保険料から、本来免除対象であった分の差額調整が行われるため、トータルで支払う保険料に違いは生じません

ただし、出産予定日前に免除申請を行った場合で、予定日通りに出産しなかった場合、実際の出産日が確定した後に再度、免除開始日と終了日について変更の届出をしなければなりませんので注意が必要です。

年次有給休暇取得日も「産休中の社会保険料免除対象期間」に含む

産休中の社会保険料免除期間の申請において注意しておかなければならないのが、労働基準法の「産前休業」を開始する直前等に、妊娠・出産を理由として「年次有給休暇」を取得していた場合の取扱いについてです。

実際の出産日が確定した後、当該出産日(出産日が遅れた場合は出産予定日)から数えて42日前までさかのぼった期間の中に「年次有給休暇」の取得日が数日含まれることとなった場合は、「年次有給休暇」の取得日も社会保険料免除期間に含めて開始日の届出をすることとなります。

出産予定日前にいったん免除申請する際には、労働基準法に基づく「産前休業開始日および終了日」を記載して届出を行いますが、予定日通りの出産とならなかった場合は、実際の出産日が確定した後、上記を加味して開始日および終了日の変更を届出することとなります。

ちなみに、休業した日が、純粋な欠勤日であった場合も、妊娠・出産を理由とした欠勤日であれば、上記同様に記入する必要があります。

「産前産後休業期間」と「産休中の社会保険料免除期間」との違いについての説明は以上となります。

育休手続きにおける主なミスマッチ部分

ここからは、育休手続きにおける主なミスマッチ部分について解説していきます。

育休の手続きは・・・

- 育児介護休業法

- 雇用保険法

- 健康保険法、厚生年金保険法

の主に3つの法に定めがあります。

この節では、上記を背景として生じている、以下4つのミスマッチについて、1つずつポイントを解説していくこととします。

- 「育休期間」と「育児休業給付金支給期間」との違い

- 「育休期間」と「育休中の社会保険料免除期間」との違い

- 「育休期間中の就労ルール」について「育児介護休業法」と「雇用保険法」考え方の違い

- 「出生時育休期間中の就労ルール」について「育児介護休業法」と「雇用保険法」考え方の違い

「育休期間」と「育児休業給付金支給期間」との違い

この違いは、極めてシンプルな相違点ではありますが、意外に見落とされがちな部分となっています。

その内容は・・・

「育児介護休業法」に定められている「育休期間」は、申出のあった休業開始日から(最長で)養育する子が「1歳に到達する日」まで

となっています。

なお、ここでいう「1歳に到達する日」とは、「1歳誕生日の前日」のことを指します。

対して・・・

「雇用保険法」に定められている「育児休業給付金支給対象期間」は、申出のあった休業開始日から(最長で)養育する子が「1歳に到達する日の前日」まで

となっています。

つまり・・・

「育児休業」は(最長で)子の1歳誕生日の前日まで取得することが可能ですが、「育児休業給付金」は子の1歳誕生日の前々日までの支給となり、1日短く設定されています。

このルールを知らずに支給申請書を記載しますと、思わぬミスとして差し戻されてしまいますので注意が必要です。

◆なお、所定の事情により、育児休業期間の再延長を行う場合は、上記の「1歳誕生日」を「1歳半」および「2歳誕生日」に置き換えて適用します。

「育休期間」と「育休中の社会保険料免除期間」との違い

「育休中の社会保険料免除期間」については、先の節で解説した「産休中の社会保険料免除期間」のように、予定日前の出産により免除期間の始期が繰り上がったり、予定日通りの出産でなかったことにより、免除期間の終了日が変更になったりすることはありません。

一方、免除期間の基本的なルールは・・・

- 育休開始日が属する月から

- 育休終了日の翌日が属する月の前月まで

であり、「産休中の社会保険料免除」と同じです。

ただし、「育休中の社会保険料免除」には、「産休中の社会保険料免除」には無い、以下3つの独自ルールが存在します。

☑

開始日と終了日「の翌日」が同一月内にある場合は、14日以上(*)育児休業を取得した場合、その月の保険料が免除となること

(*)休業期間中に就労した日はカウントしません

☑

賞与にかかる社会保険料は、連続1カ月(*)を超えて育児休業を取得した場合に限り免除となること

(*)2/10~3/9といったように暦によって連続1カ月を判定します

☑

「育児介護休業法」に基づく「育児休業」に準ずる「子を3歳誕生日前日まで養育するための休業期間」についても、その開始日が属する月から終了日が属する月の翌月まで社会保険料が免除となること

上記で解説してきたように、「育休中の社会保険料免除期間」は「健康保険法・厚生年金保険法」に則り一定のルールに従って「月単位」で決定されます。

よって、「育児介護休業法」に則り「日単位」で運用される「育児休業期間」とは、おのずから一致しません。

つまり、「育児休業期間」そのものが、社会保険料の免除期間となる訳ではありませんので注意しておきましょう。

また、「育休中の社会保険料免除」独自の3つのルールは「産休中の社会保険料免除」には適用されません。

こちらも混同しないように注意しておきましょう。

「育休期間中の就労ルール」について「育児介護休業法」と「雇用保険法」考え方の違い

育児休業期間中の就労ルールについては・・・

「雇用保険法」によって定められた「育児休業給付金」支給ルールがまず頭に浮かぶのではないでしょうか?

「育休開始日~その翌月応当日前日」までを初回期間とし、以後1カ月毎に区切った、育児休業給付金の各「支給単位期間」において・・・

10日間、かつ80時間を超えて就労した場合は給付金が支給されない

ルールについてです。

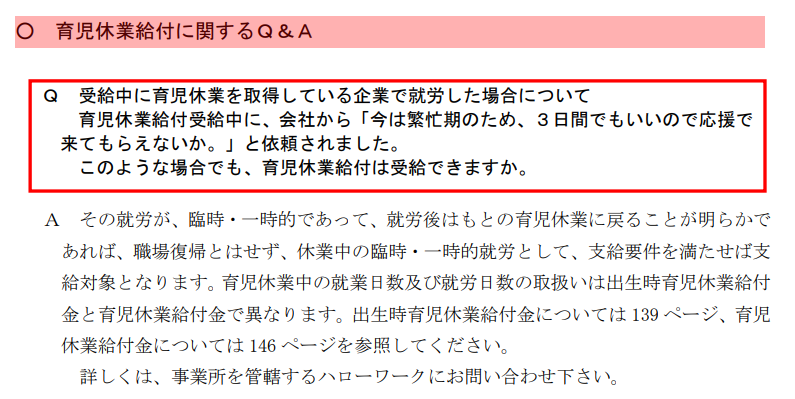

後ほど解説いたしますが、あらかじめ休業期間中において計画的に就労することが認められた「出生時育児休業(産後パパ育休)制度」が新設されたこともあり、「育児休業期間中の就労ルール」についての問い合わせが増えてきているような気がします。

その問い合わせの中には、上記の「雇用保険法」による「育児休業給付金」支給ルールを理由として「育児休業期間中は、10日、かつ80時間までは働いてもよいのですね?」との質問が多くございます。

結論から申しますと、この質問内容は全くの誤解となります。

それでは、「育児介護休業法」では、「育児休業期間中の就労」についてどのように定めているのでしょうか?

答えは、育児休業期間中の就労は想定外のため「定めがない」

です。

つまりは、「就労しないことが前提」となっており、少なくとも、あらかじめ休業期間中の就労を計画して育児休業を取得することは認められていません。

このような背景があるため、「育児休業給付金」の支給ルールについて定めた「雇用保険事務手続きの手引き」の中にも、育児休業期間中の就労については、臨時的・一時的なものに限るとQ&Aに明記されています。

よって、くれぐれも「育児休業期間中は、10日、かつ80時間までならば働いてもよい」などと休業予定の方に説明しないようご注意下さい。

「出生時育休期間中の就労ルール」について「育児介護休業法」と「雇用保険法」考え方の違い

「育児介護休業法」に基づく「出生時育児休業期間中」の就労ルール

ここからは、「出生時育児休業(産後パパ育休)」期間中の就労ルールについて解説していきます。

先の章で解説した通常の「育児休業期間中」については、就労しないことが前提となっておりますが、令和4年10月から新設された「出生時育児休業期間中」については「育児介護休業法」により「一定条件のもと」あらかじめ計画して就労することが認められています。

なお、ここでいう「一定条件」とは以下の通りであり、その内容がそのまま「出生時育児休業(産後パパ育休)」期間中の就労ルールとなっています。

☑

出生時育児休業期間中の就労を可能とする旨の労使協定を締結すること

☑

就労できる上限日数は、休業期間中の総所定労働日数の半分までとすること

☑

就労できる上限時間数は、休業期間中の総所定労働時間数の半分までとすること

☑

休業開始日、終了日の就労時間数は、所定労働時間数未満とすること

☑

所定労働時間内で就労すること(時間外労働は一切禁止とすること)

上記が育児介護休業法に定められた、出生時育児休業期間中の就労ルールとなります。

ここでは、「10日、かつ80時間までなら働いてもよい」との取り決めは一切出てきません。

この考え方は、あくまでも雇用保険法により、給付金支給時に適用されるものですので混同しないように注意しておきましょう。

「雇用保険法」に基づく「出生時育休給付金 支給対象期間中」の就労ルール

さて、それでは、雇用保険法に基づく「出生時育児休業給付金」支給対象期間中の就労ルールについて見ていきましょう。

ここでも、通常の「育児休業給付金」支給対象期間中に就労した場合の・・・

10日間かつ80時間を超えて就労した場合 、給付金の全額が支払われない

というルールをベースに取り決めが行われています。

具体的に見ていきますと、まず・・・

休業した日数がピッタリ28日(*)であれば、上記のルールがそのまま適用されます。

(*)出生時育児休業は、最長で4週間(28日間)まで取得することができます

それでは、休業日数の合計が28日(4週間)未満であった場合はどうなるでしょうか?

この場合は・・・

「休業期間の日数」に比例して支給調整が行われる

こととなり・・・

10日×「休業期間の日数÷28日」(端数切り上げ)

かつ

80時間×「休業期間の日数÷28日」(端数処理なし)

を超えて就労した場合に不支給となります。

上記の「休業期間の日数÷28日」を、「4週間(28日)」に対する「休業期間の日数」の比率と言い換えて考えると分かりやすいのではないでしょうか?

つまり、「休業期間の日数」の合計が28日より少ない場合は、その比率に応じて不支給の基準となる日数・時間数を少なくする仕組みになっています。

例えば、「出生時育児休業」の「休業期間の日数」が12日であれば・・・

12日÷28日で算出した「比率」を10日に乗じた5日(端数切り上げ)

かつ、

上記の「比率」を80時間に乗じた34.28時間(端数処理なし)

を超えた場合に不支給となります。

会社代表者や役員への法適用の違いについて

では、最後に、会社代表者や役員への法適用の違いについて解説していきます。

まずは全体像を見てみますと・・・

【会社代表者や役員には適用されない法】

- 労働基準法

- 育児介護休業法

- 雇用保険法

【会社代表者や役員にも適用される法】

- 健康保険法

- 厚生年金保険法

に分けられます。

なお、上記の会社役員には使用人兼務役員(雇用保険に加入する等、労働者性を有する役員)は含めないものとします。

会社代表者や役員は育児休業を取得できない

上記で掲げた法の順番とは異なる順序での説明となりますが、分かりやすいところから解説を進めていきます。

まず・・・

☑「育児介護休業法」「雇用保険法」は会社代表者や役員には適用がありません。

つまり、上記の各法に基づき規定されている「育児休業」「出生時育児休業」や「育児休業給付金」「出生時育児休業給付金」の各制度を会社代表者や役員の方々が利用することはできません。

仮に、会社が独自に会社役員を対象とした「育児休業制度」を就業規則等に規定したとしても、この部分には「育児介護休業法」は適用されず、法的な裏付けを得ることはできません。

なぜ会社代表者や役員も産前産後休業を取得できるのか?

次に、「労働基準法」について見ていきますが・・・

☑「労働基準法」についても会社代表者や役員には適用がありません。

ですので、「労働基準法」に規定されている「産前産後休業」制度は会社代表者や役員には適用がありません。

ここで??と思われた方が多いのではないでしょうか?

上記にかかわらず・・・

☑実務上は、会社代表者や役員も「産前産後休業」を取得することができる

からです。

それでは、なぜ、会社代表者や役員も、実務上「産前産後休業」を取得することができるのでしょうか?

その理由は・・・

「健康保険法・厚生年金保険法」に規定された「出産手当金」「妊娠・出産を理由とした休業期間中の社会保険料免除」の各制度が会社代表者や役員にも適用される

ためです。

つまり、厳密に説明致しますと・・・

会社代表者や役員の方が取得する「産前産後休業」には労働基準法の裏付けは無い

ということになります。

上記の休業は労働基準法に規定された「産前産後休業」ではなく、「健康保険法・厚生年金保険法」によって「出産手当金および社会保険料免除」の対象期間として規定された「産前42日(多胎98日)・産後56日において妊娠・出産のため労務の提供を行わなかった日」として取得した休業の扱いとなります。

会社代表者や役員には「育休期間中」の社会保険料免除は適用されない

では、最後に「育児休業期間中」の社会保険料免除取扱いについて解説いたします。

「厚生年金保険法」が会社代表者や役員に適用されるのであれば、会社代表者や役員が会社独自の取り決めにより取得した「育児休業に相当する期間」や「子が3歳に到達するまでの育児休業に準ずる休業期間」にも社会保険料免除制度が適用されるような気がします。

しかしながら、こちらは適用外となっており・・・

会社代表者や役員は、「育児休業に相当する期間」や「子が3歳に到達するまでの育児休業に準ずる休業期間」について社会保険料の免除を受けることはできません。

その理由は、「厚生年金保険法」で社会保険料免除の対象としている期間は、「育児介護休業法に基づく育児休業期間」および「子が3歳になるまでの育児介護休業法に基づく育児休業に準ずる期間」とされているためです。

「育児介護休業法に基づく」という部分が大きなポイントとなります。

つまり、「育児介護休業法」は会社代表者や役員には適用がありませんので、同法に基づかない「子の養育期間」は社会保険料免除の対象にはならないということです。

まとめ

以上、産休・育休手続きが難しく感じる理由として、これらの手続きが大別し4つの法に基づいていることを解説してまいりました。

上記を理解しておけば、これから手続きを進めていく中で、なるほど!と合点の行く部分が出てくるのではないか?と思います。

この記事を日々の業務にご活用いただけましたら幸いでございます。

当事務所では、小規模企業でも産休・育休手続きを円滑に進められるよう・・・

産休・育休手続ナビゲーション+申請手続代行サービスを

顧問契約不要・安心の一括スポット料金でご提供しております。

メールのみで・・・

- お申込み(別途 書面の郵送が必要となります)

- 最新の産休・育休制度情報収集

- 産休・育休、各種事務手続のアウトソーシング

まで、一筆書きで完了させることができる画期的なサービス内容となっております。

あわせて・・・

- 育休関連助成金の申請サポート【事前手数料なし / 完全成果報酬制】

- 助成金サポートのみ お申込みもOK

にも対応しております。(東京しごと財団 働くパパママ育業応援奨励金 の併給申請サポートも可能です)

完全オンライン対応で、就業規則等改定~助成金(奨励金)申請代行まで個別にサポート致します。

- 産休・育休取得実績が乏しい小規模企業のご担当者様

- ご多忙につき、「情報収集の時間確保」が難しいご担当者様

- 業務中断せず、自分のペースで支援を受けたいご担当者様

から大変ご好評いただいております。

【全国47都道府県対応】

メールで気軽に支援が受けられる!

当サービスをご利用いただくと、以下1~7の全てを、一筆書きで完了させることができます。

- 産休・育休申出者への相談対応に必要となる最新の制度情報収集

- 休業申出書・育休取扱通知書等、各種必要書面の準備

- 切迫早産・切迫流産等発生時の傷病手当金(*)、帝王切開時の高額療養費限度額適用認定(*)申請

- 出産手当金(*)・育休給付金・社会保険料免除等、産休・育休に必要な全ての申請(手続代行)

- 社会保険料引き落しの停止や地方税徴収方法変更等、給与支払事務の変更手続

- 職場復帰後の「休業終了時 社会保険料特例改定」(手続き代行)

- 「厚生年金保険料 養育期間特例適用」申請(申請書作成のみサポート)

(*)電子申請できない書類は書面作成のみサポート致します。

CLASSY. 2024年2月号に掲載されました。

企業実務2025年2月号に寄稿しました。

2025年4月「@Living」の取材に協力しました。